In deze Strategiebrief kijken we terug op de afgelopen beursmaand(en). Mocht u vragen hebben over recente ontwikkelingen, kunt u altijd contact opnemen met uw relatiebeheerder.

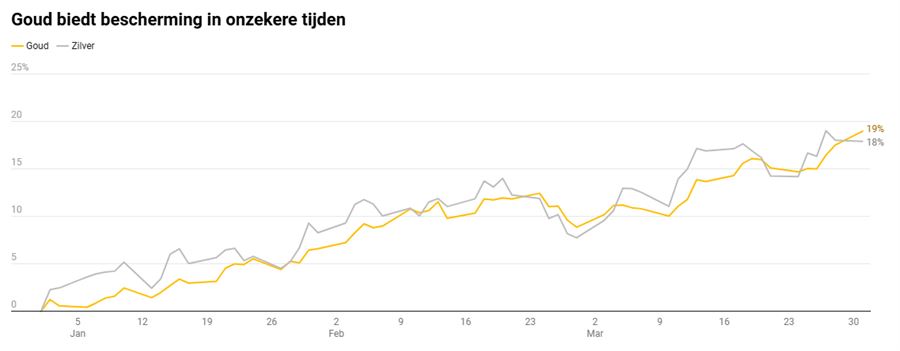

In de Strategiebrief van april vorig jaar maakten we melding van het feit dat de goudprijs de barrière van $2000 per troy ounce echt geslecht had. Een jaar verder en de mijlpaal van $3000 per 31,1034768 gram is gepasseerd. De gewichtsmaat troy ounce stamt naar het verluidt af uit de Franse stad Troyes, waar in de middeleeuwen veel edelmetalen werden verhandeld. Goud steeg in het eerste kwartaal met maar liefst 19%, gemeten in euro, dat was de grootste kwartaalwinst voor goud sinds 1986! In haar kielzog werd goud gevolgd door zilver (+18%), zie Grafiek 1.

In de Strategiebrief van april vorig jaar maakten we melding van het feit dat de goudprijs de barrière van $2000 per troy ounce echt geslecht had. Een jaar verder en de mijlpaal van $3000 per 31,1034768 gram is gepasseerd. De gewichtsmaat troy ounce stamt naar het verluidt af uit de Franse stad Troyes, waar in de middeleeuwen veel edelmetalen werden verhandeld. Goud steeg in het eerste kwartaal met maar liefst 19%, gemeten in euro, dat was de grootste kwartaalwinst voor goud sinds 1986! In haar kielzog werd goud gevolgd door zilver (+18%), zie Grafiek 1.

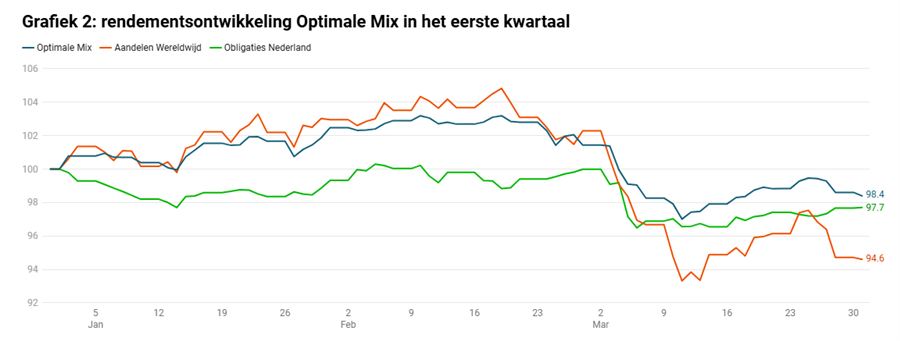

Tot zover het goede nieuws, zult u denken, want goud doet het goed in onzekere tijden en het eerste kwartaal verliep nogal tumultueus, ook op de financiële markten. Na de inauguratie van president Trump op 20 januari beheerste het nieuws over importheffingen de beurs en nam de economische onzekerheid toe. Een wereldwijd gespreid mandje aandelen daalde met 5,4% in het eerste kwartaal. Ook obligaties boden geen dekking en daalden met 2,3%. Toch is er relatief goed nieuws te melden. Want onze gebalanceerde huisportefeuille hield, met een rendement van -1,6%* over de eerste drie maanden, de schade beperkt.

Voor andere positieve economische ontwikkelingen kunnen we terecht in Europa en meer specifiek Duitsland, waar snel een nieuwe regeringscoalitie werd gevormd die de overheidsinvesteringen zal gaan verhogen. Europese aandelen onttrokken zich daardoor aan de malaise op de beurzen in de rest van de wereld. Meer over de ontwikkelingen op de diverse aandelenmarkten en over onze positionering in het vervolg van deze Strategiebrief.

*Let op: beleggen brengt risico’s met zich mee. U kunt (een deel van) uw inleg verliezen.

Europa eerst

Mark Rutte zal zich zijn nieuwe baan als NAVO-topman ongetwijfeld anders hebben voorgesteld. De belangrijkste speler binnen het militaire bondgenootschap, de Verenigde Staten, trekt niet langer de kar. Dat Europa haar defensie-uitgaven moet opschroeven is gezien de huidige verhoudingen binnen de NAVO en de voortdurende oorlog in Oekraïne geen discussie meer. De Europese Unie en de individuele lidstaten zullen de komende jaren dan ook flink gaan investeren. In Duitsland is hiervoor de schuldenrem geschrapt. Hierdoor kan de nieuwe Duitse regering, naast uitgaven aan de veiligheid, ook investeren in infrastructuur, energievoorziening en woningbouw. De wens is om zoveel mogelijk binnen Europa zelf te besteden. Daarvoor is werk aan de winkel, want momenteel wordt slechts circa 20% van de defensiebudgetten binnen Europa besteed. Om alle plannen te financieren zal echter een beroep op de kapitaalmarkt gedaan worden. Het vooruitzicht van meer aanbod op de obligatiemarkt deed de prijzen dalen waardoor de kapitaalmarktrente opliep. Wij hebben een voorkeur voor obligaties met korte looptijden, waardoor de door ons beheerde portefeuilles niet veel hinder ondervonden van de lagere obligatiekoersen.

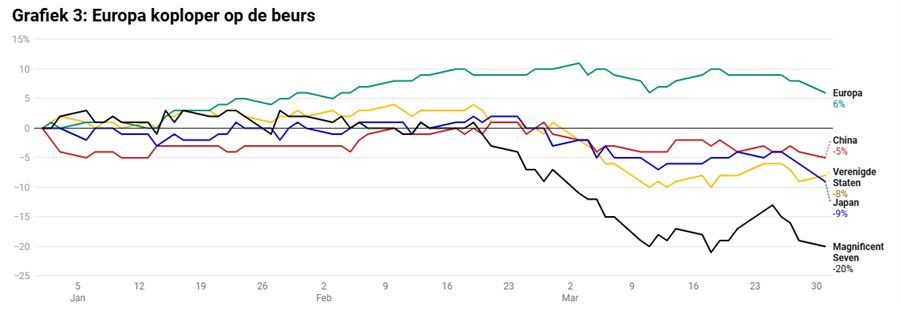

In Grafiek 2 is te zien dat Europese aandelen (+6%) als enige voorname regio het hoofd boven water hielden in de eerste drie maanden van 2025. Verder valt op dat de winnaar van de afgelopen jaren, de Magnificent Seven, de zeven technologie-aandelen uit de Verenigde Staten, hun glans verloren (-20%). De goedkope kunstmatige intelligentie toepassing van het Chinese Deepseek heeft de technologiesector flink opgeschud. Voorts wordt er door beleggers getwijfeld, ons incluis, aan de rentabiliteit van de enorme investeringen in kunstmatige intelligentie, chips en datacenters die de technologiereuzen doen. Tot slot heeft Magnificent Seven lid Tesla alle winst die het boekte na de verkiezingszege van Trump weer ingeleverd, het aandeel daalde in het eerste kwartaal met 38,6%, gemeten in euro.

Europa is niet één

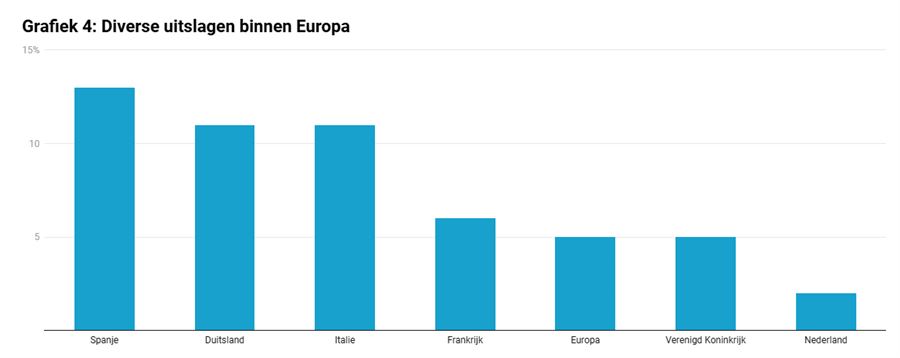

De Europese integratie krijgt in crisistijden vaak een impuls. In ‘normale’ tijden verschillen de lidstaten van de Europese Unie vaak van gedachten. Op vele vlakken is Europa een divers continent, eentje daarvan is de beurs. In Grafiek 4 is te zien dat de recente koersstijgingen van Europese aandelen nogal ongelijk zijn verdeeld. De voornaamste aandelenindices in Spanje, Duitsland en Italië staan op het podium, terwijl de Nederlandse AEX Index de rijen sluit in Grafiek 3. De reden hiervoor is dat de nationale beurzen nogal verschillen qua sectorale samenstelling. In Nederland telt de informatietechnologiesector dankzij ASML, maar ook BESI en ASMI, zwaar mee. Deze sector beleefde een beroerd eerste kwartaal, waardoor de AEX een bescheiden rendement behaalde. Dankzij de aangekondigde investeringen in de Europese industrie en (energie)infrastructuur deed de Duitse DAX Index het erg goed. In Spanje maken financiële instellingen 35% van de IBEX Index uit. Bankaandelen kregen dankzij de hogere kapitaalmarktrente een impuls.

Grafiek 1: Goud biedt bescherming in onzekere tijden

Grafiek 2: rendementsontwikkeling Optimale Mix in het eerste kwartaal

Grafiek 3: Europa koploper op de beurs

Grafiek 4: Diverse uitslagen binnen Europa