Lager is beter

Na tweeëneenhalf jaar van renteverhogingen in de Verenigde Staten, verlaagde de centrale bank (Federal Reserve) in september haar beleidsrente. Het tarief daalde van een bandbreedte van 5,25%-5,50% naar 4,75%-5,00%. Beleggers twijfelden voorafgaand aan het rentebesluit of de Federal Reserve haar tarief met 0,25% of met 0,50% zou verlagen. Wij rekenden op een kwartje, dus de renteverlaging viel hoger uit dan verwacht.

Dalende inflatiecijfers geven centrale bankiers de speelruimte om de rente te verlagen. In de Verenigde Staten bedroeg het meeste recente inflatiecijfer 2,5%, de favoriete inflatiemaatstaf van de Federal Reserve daalde zelfs naar 2,2%. In de eurozone kwam de inflatie over september precies op het streefcijfer van 2,0% uit. Ondertussen lijkt de oververhitte arbeidsmarkt iets af te koelen.

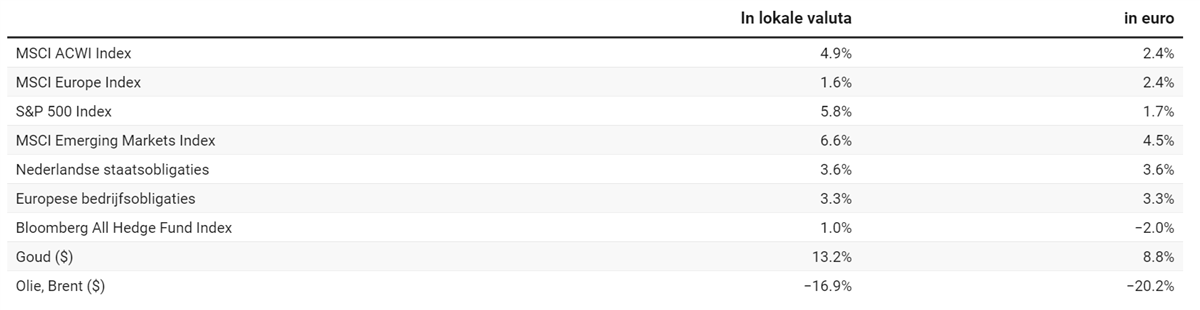

Verdere afkoeling van de arbeidsmarkt voorkomen, geniet nu een hogere prioriteit dan verdere inflatiedaling, aldus Federal Reserve voorzitter Powell. Hoogstwaarschijnlijk zal de Amerikaanse centrale bank op 7 november, pal na de presidentsverkiezingen (5 november) wederom haar beleidstarief verlagen. Daaraan voorafgaand doet de ECB op 17 oktober hetzelfde. Vrijwel alle beleggingscategorieën kregen een impuls van de monetaire versoepeling, zie Tabel 1.

Uitschieters zijn goud en olie. De leden van het OPEC+-kartel raken het niet eens over productieverlagingen, er dreigt een slag om marktaandeel. Saudi-Arabië waarschuwde onlangs voor prijzen van $50 dollar per vat ruwe olie. Momenteel kost een vat circa $75. Voorlopig lijken oliehandelaren zich geen zorgen te maken over een eventuele aanval op de Iraanse olie-infrastructuur.

De spanningen in het Midden-Oosten stuwden de goudprijs wel naar nieuwe records. De edelmetalen, naast goud ook zilver en platina, leverden de afgelopen weken een mooie bijdrage aan het rendement van de door ons beheerde portefeuilles. De geopolitieke spanningen speelden de aandelenmarkten geen parten.

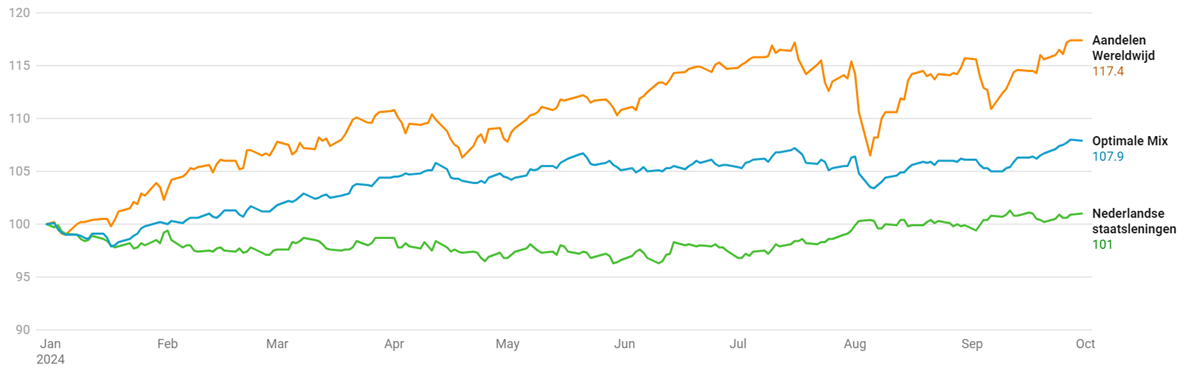

Over het algemeen doen aandelen- en obligatiemarkten het goed nadat de Federal Reserve en ECB de rentetarieven verlaagd hebben op het moment dat de economie zich niet in een recessie bevindt. Weliswaar duiden inkoopmanagersindices en arbeidsmarktindicatoren op minder uitbundigheid, de groei is nog immer op peil. Alle ingrediënten lijken dan ook aanwezig voor een sterk vierde kwartaal. Daarom hebben wij de onderweging in aandelen die wij sinds het voorjaar hadden, enigszins teruggeschroefd. De economische teruggang is voorlopig niet zo groot als wij verwachtten, ook is de inflatie meer gedaald en daarom hebben centrale banken meer ruimte voor renteverlagingen.

In deze veranderde beleggingsomgeving vonden wij de ingenomen onderweging te fors. Toch zijn wij nog altijd onderwogen belegd in aandelen. Ten eerste houden nog steeds rekening met het recessiescenario. Ten tweede is de aanloop naar de Amerikaanse presidentsverkiezingen vaak volatiel op de beurs. Ten derde lijken aandelenmarkten al veel van het goede nieuws omtrent soepeler monetair beleid verwerkt te hebben. Vaak bewegen aandelen en obligatiemarkten zijwaarts of dalen licht voordat centrale banken hun beleidstarieven verlagen om daarna, zoals hierboven reeds benoemd, de stijgende lijn op te pakken. Echter, de eerste negen maanden van dit jaar zijn al uitmuntend. De S&P 500 Index beleefde zelfs de beste eerste negen maanden van de eeuw.

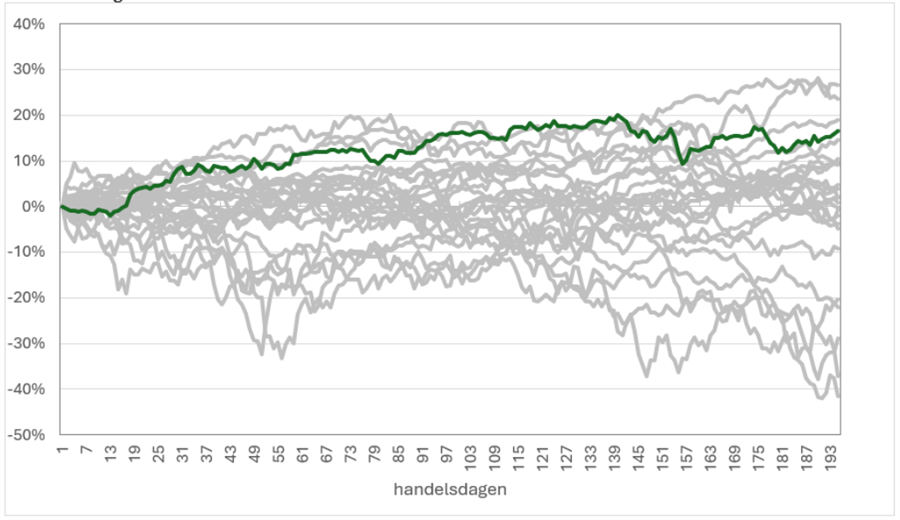

Voor de vaderlandse AEX Index geldt dat niet, maar ook daar is 2024 ijzersterk, met een vierde plek deze eeuw, zie Grafiek 2. De drie jaren die ‘boven’ 2024 liggen in de grafiek zijn 2009, 2019 en 2021. In 2009 was er sprake van herstel na de crash van de kredietcrisis, in 2019 was er herstel na het beroerde laatste kwartaal in 2018 en in 2021 was er herstel nadat corona in 2020 economieën en bedrijven lamlegde. Het huidige jaar is de, weliswaar positieve, dissonant, omdat het voorgaande jaar ook al een mooi beleggingsjaar was.

Kortom, wij blijven oog houden voor tegenvallers en handhaven daarom voorlopig onze onderwogen positie in aandelen.

Climax

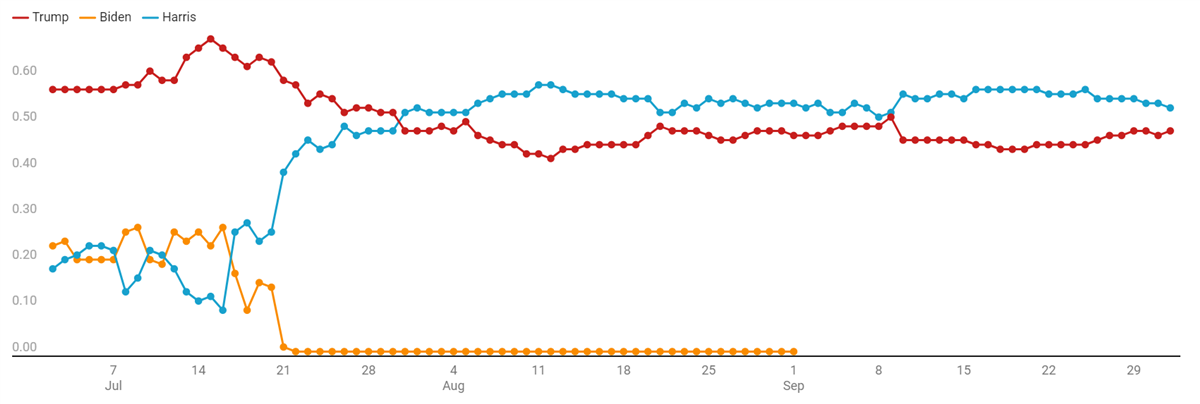

Nog minder dan een maand te gaan tot dat de naam van de volgende president van de Verenigde Staten bekend is. Voor de laatste keer de stand van zaken op de politieke aandelenmarkt, zie Grafiek 3. In de volgende Strategiebrief staan we stil bij de uitslag.

De laatste dagen loopt de koers van Trump wat op, terwijl Harris licht daalt. De situatie in het Midden-Oosten lijkt Trump stemmen op te leveren. Onder zijn bewind was er geen oorlog roept hij en Biden is ondertussen lamgeslagen. Op militair ingrijpen aan de vooravond van de verkiezingen zitten de Democraten niet te wachten. Israël trekt zich niets meer aan van de bijna uitgediende president, escalatie ligt dus op de loer. Wij hebben daarom de nodige bescherming in portefeuille (edelmetalen en hedge funds).

De oplopende spanningen in het Midden-Oosten waren voor ons daarnaast een reden om de onderweging in aandelen niet in één keer volledig te neutraliseren. Niet alleen politiek-economisch, maar ook met het oog op de geopolitieke onrust (Midden-Oosten, Oekraïne) is duidelijkheid over wie de nieuwe president wordt van groot belang. Tot die tijd beloven het turbulente weken te worden. Wij houden u op de hoogte, aarzel bij vragen en opmerkingen niet om uw contactpersoon bij Handelsbanken te benaderen.